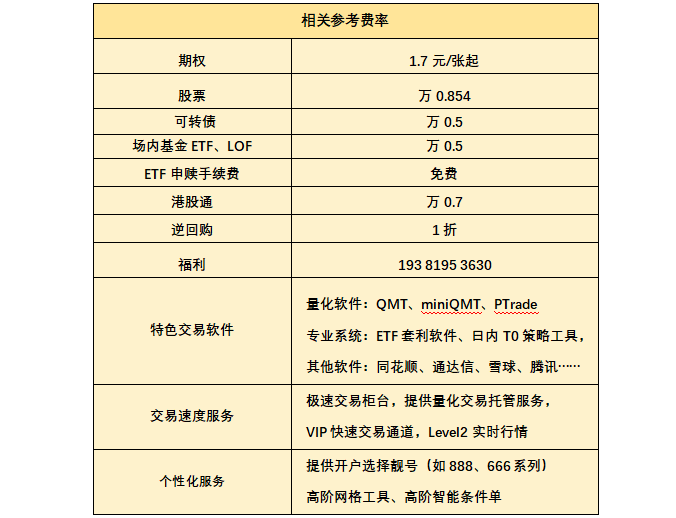

期权量化交易软件首选:QMT免费开通!期权高频策略软件!

对于期权交易者来说,当手动下单已无法满足策略执行速度和复杂度的要求时,量化软件就成了必然之选。现在,个人投资者可以免费申请专业级期权量化交易软件——QMT(迅投开发),办理流程线上化,便捷高效。找我获取QMT免费使用权限,开启了自动化期权交易之路。

一、为什么期权量化首选QMT?

QMT是一款专为高频及复杂策略打造的量化交易平台,其核心特点与期权交易的高时效、高灵活需求高度契合。

1. 本地化运行,毫秒级极速响应

QMT采用全内存交易架构,策略代码在用户本地电脑执行,单笔委托延时可控制在1毫秒以内。这种极速处理能力对于期权日内高频、波动率套利等策略尤为关键,能有效降低滑点,抢占成交先机。

2. 策略开发灵活

QMT同时提供Python和VBA双语言开发环境,策略编写和参数优化的自由度极高。其专业版权限更将这种灵活性推向极致,允许开发者自由调用多种数据库,完全自主地构建从数据源到策略执行的整个系统,策略编写的自由度远超普通量化软件。

3. 全品种权限与完整服务闭环

QMT支持股票、基金、债券、期货以及期权的全品种交易权限。从策略开发、历史回测(含Tick级数据)、模拟交易到实盘运行,提供一站式全链路服务,帮助你在投入真金白银前充分验证策略逻辑。

4. 可叠加极速交易通道

对于追求极致速度的期权高频玩家,QMT还能与快速交易通道及极速交易柜台配合使用,进一步压缩交易链路延迟,实现微秒级响应。

展开全文

二、期权量化交易策略:

1、波动率交易策略

波动率是期权价格的核心驱动因素。量化波动率交易不预测价格涨跌,而是预判波动率的高低或变化趋势。

做多波动率:当预计市场将出现大幅波动(如财报、重大事件前),买入跨式或宽跨式组合(同时买认购和认沽),无论大涨大跌均可获利。策略采用量化模型计算隐含波动率与历史波动率的偏离度,在IV过低时建仓。

做空波动率:当隐含波动率过高(恐慌情绪极端),卖出跨式组合,赚取时间价值衰减和波动率回归的收益。需配合Delta对冲和严格止损。

2、Delta中性对冲策略

此策略旨在消除方向性风险,纯粹赚取波动率偏差或时间价值。

Gamma Scalping:持有期权(如平值认购),并不断调整标的持仓使Delta保持为0。利用期权Gamma带来的Delta变化,在标的震荡中通过低买高卖赚取差价。量化系统需高频监控Delta并自动下单。

波动率套利:对不同行权价、不同到期日的期权隐含波动率曲面进行建模,当实际IV偏离理论曲面时,建立Delta中性的多空组合(如买入IV被低估的期权,卖出IV被高估的期权),等待波动率回归。

3、期权统计套利策略

基于历史数据寻找期权价格间的统计关系。

平价套利:利用看涨-看跌期权平价公式(C + K×e⁻ʳᵀ = P + S)。当等式左右偏离超过交易成本时,进行反向套利组合。量化系统实时监测价差,自动化执行。

垂直价差套利:同一到期日不同行权价的期权价格应保持合理价差,当价差偏离均值时,构建牛市/熊市价差组合套利。

日历价差套利:利用不同到期日合约的时间价值衰减速度差异,卖出近月、买入远月同一行权价期权,赚取时间差。

4、事件驱动策略

针对公司财报、除权除息、指数调整等可预测事件,量化期权隐含波动率的变化规律。例如在财报公布前买入跨式组合,并在公布后迅速平仓;或利用分红对期权价格的影响进行提前布局。

5、高频做市策略

在期权合约上提供双边报价,赚取买卖价差。量化系统根据实时Greeks和库存风险动态调整报价,同时用标的期货或现货对冲方向性风险,维持Delta中性。

对于有编程基础的期权交易者,QMT提供了一条从策略研发到极速执行的完整路径。现在期权开通的流程步骤相对简单,开通QMT量化软件可以让期权量化策略跑出速度与精度。

评论